Negli ultimi anni è difficile parlare di investimenti senza imbattersi, prima o poi, negli ETF. Sono ovunque: nei blog finanziari, nei video online, nelle conversazioni tra risparmiatori.

Per molti rappresentano una sorta di “svolta”, una soluzione semplice, moderna ed efficiente rispetto ai prodotti tradizionali. E in effetti, almeno in parte, è così.

Ma come spesso accade nel mondo della finanza, quando qualcosa sembra troppo semplice per essere vero… vale la pena fermarsi un attimo e guardare un po’ più a fondo.

Piccola storia degli ETF

L’idea alla base non è recente: già negli anni ’70 alcuni studiosi iniziarono a sostenere che, invece di cercare di battere il mercato, fosse più sensato replicarlo. Ma ci sono voluti anni prima che questa intuizione trovasse una forma concreta e accessibile.

Il primo vero ETF della storia viene generalmente fatto risalire al 1993, con la nascita dello "SPDR S&P 500 ETF Trust", ancora oggi uno degli strumenti più scambiati al mondo. L’obiettivo era semplice ma rivoluzionario per l’epoca: permettere agli investitori di acquistare, con una sola operazione, l’intero indice S&P 500, cioè le principali aziende americane.

All’inizio gli ETF erano utilizzati soprattutto da operatori istituzionali, come banche e grandi gestori. Erano strumenti tecnici, poco conosciuti dal pubblico.

Ma con il tempo qualcosa è cambiato e negli anni 2000 la loro diffusione ha iniziato ad accelerare grazie a due fattori: la crescente attenzione ai costi e lo sviluppo delle piattaforme di trading online, che li hanno resi accessibili anche ai piccoli risparmiatori.

Da strumento di nicchia a protagonisti

Negli ultimi 10-15 anni gli ETF si sono moltiplicati, ed è arrivata la vera esplosione: non più solo indici generali, ma anche settori specifici, aree geografiche, obbligazioni, materie prime e persino strategie più complesse.

Oggi esistono migliaia di ETF, tanto che il problema non è più “trovarne uno”, ma semmai scegliere tra troppe alternative. E forse è proprio questa evoluzione a raccontare meglio di qualsiasi definizione cosa sono diventati gli ETF: da strumenti semplici per replicare il mercato… a un universo estremamente ampio, dove la semplicità iniziale, in alcuni casi, si è un po’ persa per strada.

Il fascino della semplicità

Questo approccio, apparentemente rinunciatario (“mi accontento del mercato”), si è rivelato inizialmente molto efficace. Non perché sia superiore in senso assoluto, ma perché elimina una serie di variabili: errori di selezione, scelte sbagliate, costi elevati.

Ed è proprio da qui che è nata la loro popolarità.Gli ETF piacciono perché danno una sensazione di controllo: sai cosa compri, sai quanto paghi, e soprattutto hai l’impressione di aver trovato una soluzione elegante a un problema complesso.“Compro il mercato e ho risolto.”, e una frase che si sente spesso, ed è anche comprensibile. In un mondo finanziario percepito come complicato e opaco, la semplicità è un valore enorme.

Semplice... ma non facile

Il punto che spesso sfugge è sottile, perchè un ETF, per definizione, è uno strumento finanziario e non una strategia.

Questa distinzione, apparentemente banale, è in realtà fondamentale in quanto molti investitori finiscono per concentrarsi sul “cosa comprare”, dimenticando completamente il “come gestirlo”.

Eppure, è proprio lì che si gioca la partita: due persone possono investire negli stessi ETF e ottenere risultati completamente diversi. Non per colpa dello strumento, ma per via delle scelte fatte nel tempo: quando entrare, quanto investire e come reagire nei momenti difficili? Ma soprattutto: quanto riescono a restare investite quando il mercato smette di essere “amico”?

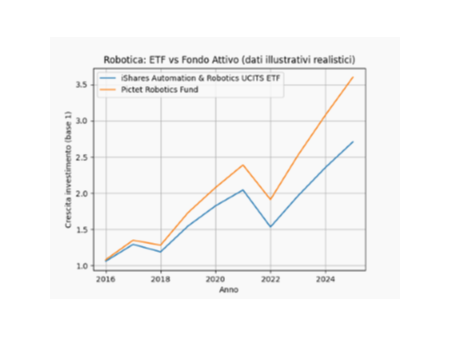

Un esempio concreto: la robotica

Per rendere il discorso meno teorico, prendiamo un settore molto di moda negli ultimi anni: quello della robotica e dell’innovazione tecnologica.

Da una parte troviamo strumenti passivi, come l’ "ETF iShares Automation & Robotics", dall’altra, parecchi fondi attivi specializzati, come, ad esempio il "Pictet Robotics".

Guardando l’andamento nel tempo, si nota una cosa interessante: entrambi seguono lo stesso grande trend, ma non si muovono esattamente nello stesso modo. Il fondo attivo, in alcuni momenti, riesce a gestire meglio le fasi negative. In altri, accelera un po’ di più. Non sempre, non in modo costante, ma abbastanza da far emergere una differenza.

Il punto non è dire che uno sia migliore dell’altro. Il punto è capire che anche all’interno dello stesso settore, l’approccio può fare la differenza.

Il grande equivoco: costo uguale risultato

Uno degli argomenti più utilizzati a favore degli ETF è il costo più contenuto rispetto af altri strumenti finanziari.

E potrebbe essere anche un argomento valido: pagare meno commissioni è, in generale, una buona idea.

Ma il rischio di fermarsi a questa sola valutazione è quello di dimenticare che il rendimento finale di un investimento non dipende solo da quanto costa, ma anche da quanto si perde nei momenti difficili, da quanto si riesce a recuperare e da come si resta coerenti nel tempo.

In altre parole: il costo è importante, è la parte che salta subito all'occhio, ma non è tutto.

Dove entra davvero in gioco il valore della consulenza

Negli ultimi anni si è creata una sorta di contrapposizione: ETF contro fondi attivi, gestione passiva contro gestione attiva. Ma nella realtà, per un investitore, la differenza più importante non è negli strumenti, ma nell'approccio.

Un Consulente non si limita a scegliere prodotti ma cerca di costruire con ogni suo Cliente un percorso. Questo significa mettere insieme strumenti diversi in modo coerente, adattare il portafoglio agli obiettivi reali delle persone e gestire il rischio degli investimenti, non solo inseguire il rendimento. E soprattutto, significa fare qualcosa che nessun ETF può

fare: gestire il comportamento dell’investitore.

Il vero nemico: noi stessi

Se si guarda alla storia dei mercati, emerge un dato piuttosto chiaro: gli investitori, mediamente, ottengono risultati peggiori rispetto agli strumenti in cui investono. Non perché scelgano sempre prodotti sbagliati, ma perché spesso li usano male. Entrano dopo i rialzi, escono durante le discese, cambiano idea nel momento meno opportuno, lasciandosi influenzare più dalle notizie contingenti, buone o cattive, piuttosto che dalle strategie di gestione.

Ed è qui che il valore di una guida diventa concreto, non tanto per “battere il mercato”, ma per evitare di fare errori che, nel lungo periodo, possono costare molto più di qualsiasi commissione.

Per cui, arrivati a questo punto, la domanda del momento: “meglio ETF o fondi attivi?” perde un po’ di senso.

Perché la risposta più onesta è: dipende, nel senso che tutto è una conseguenza diretta di come vengono utilizzati, in quale contesto e con quale obiettivo.

Gli ETF sono strumenti eccellenti, e hanno migliorato molto il mondo degli investimenti. I fondi attivi, in alcuni ambiti, possono aggiungere valore. Ma la vera differenza la fa sempre il modo in cui questi strumenti vengono inseriti in una strategia personalizzata.

IKEA o arredamento su misura?

Alla fine gli ETF sono un po’ come quei mobili che sembrano facilissimi da montare.

Apri la scatola, trovi istruzioni chiarissime, pezzi perfetti, tutto ben organizzato, sembra impossibile sbagliare.

Poi però...una vite non entra, un pezzo sembra montato al contrario e a metà lavoro cominciamo a pensare che forse non è tutto così semplice.

Investire funziona più o meno allo stesso modo. Gli strumenti oggi sono migliori che mai: efficienti, accessibili, trasparenti. Ma il risultato finale non dipende solo dallo strumento, ma da come lo si usa.

E soprattutto, da quanto si riesce a restare coerenti nel tempo. Perché alla fine, più che trovare l’investimento perfetto, la

vera sfida è quella di non liquidarlo nel momento sbagliato.